Agrandissement : Illustration 1

Invité sur RTL le 19 juillet, le Haut-Commissaire, Jean-Paul Delevoye, a annoncé qu’à 64 ans le rendement des retraites serait de 5,5 %, c’est-à-dire que pour 100 euros cotisés, le salarié dégagera 5,5 euros de pension par an (tout au long de sa retraite).

Les exemples cités par le rapport Delevoye sont quelque peu traficotés, ce qui a provoqué un tollé (en effet, dans les simulations, les durées de cotisations dans le système actuel ont été augmentées, ce qui a pour effet de rendre la réforme plus avantageuse, voir lien plus bas sur cette polémique). J’ai creusé un peu la question. Prenons un salarié percevant actuellement un salaire brut de 1975 euros : ses pensions de retraite (Sécurité Sociale et complémentaire) avec un taux de remplacement de 75 % s’élèvent à 1481 € (1). Les diverses cotisations sociales vieillesse (employeur + salarié : 25,31 % retenus par le rapport Delevoye) s’établissent à 500 euros mensuels, soit 252.000 euros sur 42 ans (2) (3).

Avec la réforme Macron-Delevoye, à partir de 2025, ce salarié ne dégageant plus que 5,5 euros de pension annuelle pour 100 euros cotisés, les 252.000 euros cotisés tout au long de sa carrière lui ouvriront droit à une pension annuelle de 5,5 X 2520 = 13860 €, soit 1155 € mensuels.

Soit 326 euros en moins. Il sera à peine au-dessus du montant minimum garanti de 1000 euros [85 % du Smic] qui a été annoncé, par le rapport, pour les petites retraites (3).

Mais cela ne sera ainsi que si le salarié part à 64 ans, car s’il part à 63 ans le rendement ne sera que de 5,225 % (ramenant la pension à 1097 €) et s’il part à 62 ans (comme il en aura toujours le droit) le rendement sera de 4,95 %, ramenant la pension à 1039 € (4). On peut toujours parler d’« âge légal de départ », il faudra non seulement partir à 64 ans (« âge pivot ») mais tout sera fait pour inciter à partir à 65 (taux de rendement 5,775) ou 66 ans (6,06 %). Puis on aura d’autres carottes pour un départ à 67, 68 ans, peut-être même 70 ans.

Jean-Paul Delevoye a fait mine de mettre sa démission en balance si l’âge de départ était repoussé mais il s’est incliné en rase campagne, à travers une présentation hypocrite qui cherche à dissimuler que l’âge de départ a bel et bien été repoussé à 64 ans. On rappellera que l’espérance de vie en bonne santé est entre 62 et 63 ans. Ces réformes condamnent un grand nombre de retraités à ne pas bénéficier de leur retraite.

A noter que RTL a écrit que les 5,5 euros étaient dégagés par 100 euros de revenus : alors qu’il s’agit évidemment de cotisations. Si des auditeurs ont calculé sur cette base, ils ont pu se trouver une retraite mirobolante (multipliée par 4). L’erreur est énorme : il est vrai que Jean-Paul Delevoye qui parlait à leur micro n'a pas été très clair, mais si ceux qui sont chargés de ce type d'info étaient moins dilettantes, cette grossière erreur aurait été immédiatement repérée et corrigée : elle est toujours en ligne ! Cela a le «mérite» de rajouter à la complexité, car entre durée de cotisation, âge de départ légal, taux divers de cotisation, âge de départ pivot, points, taux de rendement, il y a un fort risque que tout le monde s’y perde et que la mobilisation nécessaire contre une réforme injuste, car visant essentiellement à faire des économies dans les dépenses dites sociales [geler globalement la dépense à 14 % du PIB alors qu’il y aura davantage de retraités], sera plus difficile.

_____

(1) Ce taux de remplacement peut paraître élevé mais c’est le taux moyen officiel calculé par la DREES (Direction de la Recherche, des Études, de l’Évaluation et des Statistiques), en principe du sérieux : revue Études & Résultats de juillet 2015.

(2) Le rapport retient un taux de cotisation vieillesse à 25,31 % mais invoque une « cible » prochaine à 28,12 %.

(3) Sachant que la réforme Hollande de 2014 a prévu une progression d’un trimestre tous les 3 ans pour atteindre 43 années de cotisations exigées, soit 172 trimestres, en 2035.

(4) Soit un peu au-dessus du minimum vieillesse (ASPA, allocation de solidarité aux personnes âgées) qui doit passer à 900 € au 1er janvier 2020.

(5) La décote s’établit à - 5 % par année (ce chiffre de 5,225 est obtenu en déduisant 5 % à 5,5) et la surcote en rajoutant 5 % par année.

_____

Agrandissement : Illustration 2

. rapport Delevoye : Pour un système universel de retraite

. prestation de JP Delevoye sur RTL (1mn37) : ici.

Nota Bene :

. Le projet de réforme veut réduire le nombre de régimes existants (42) pour qu’il n’y en ait plus qu’un. Réduire les différences lorsqu’elles ne sont pas justifiées, devenant alors des injustices, n’est pas condamnable, mais il y a quelque chose d’étonnant et même de cocasse de la part d’un pouvoir tenant du néo-libéralisme débridé, du « laisser faire, laissez passer », à vouloir, en ce domaine comme dans d'autres, tout régenter, à exiger de ne voir qu’une tête, à refuser une société diversifiée, à rechercher des solutions toujours totalisantes. Preuve que le « libéralisme » n’est pas antinomique avec l’État : les prétendus « libéraux » savent très bien utiliser l’État pour servir autoritairement les intérêts particuliers de la classe dominante. On s’éloigne des notions de solidarité, des principes de répartition : cette réforme contient les prémisses d’un système par capitalisation, les grandes compagnies d’assurance étant dans les starting-blocks (des pontes du Medef n’ont pas caché et depuis longtemps leur volonté de privatiser toute la protection sociale).

. Cela a été suffisamment dit : la valeur du point à 0,55 [1 point égale 10 euros cotisés soit 0,55 € acquis, ou 100 euros cotisés donnent 5,5 € acquis] pourra être à tout moment modifiée et réduite au gré du pouvoir en place, jugeant que l’espérance de vie, l'économie, la crise etc… Avec des projections sur l’avenir, soit sérieuses soit farfelues (ces dernières années, on a régulièrement annoncé des chiffres variables d’un semestre à l’autre sur l’état d’équilibre du dispositif). Cela met en évidence que le slogan « 1 € cotisé donne les mêmes droits » est fallacieux. Il est d’autant plus mensonger que le droit ouvert au moment du départ en retraite dépendra, comme on l’a vu, de l’âge de départ. Il n’y aura donc jamais rien d’acquis d’avance avec certitude.

. A noter qu'avoir retenu un taux à 5,5 % signifie que les promoteurs de la réforme tablent sur une durée de vie de 18 ans après la date de départ en retraite (100/5,5) pour que le système soit à l'équilibre. Ce qui donne 82 ans (64 + 18), plus ou moins moyenne entre l'espérance de vie des hommes (79,5 ans) et celle des femmes (85,4). Pour permettre de partir en retraite (en moyenne pour 20 ans) à 62 ans avec une pension "décente" (en tout cas au niveau de celle qui sera assurée à 64 ans), il aurait fallu augmenter les cotisations sociales d'environ 10 %, ce qui est évidemment contraire à toute la propagande contre l'Etat social qui sévit depuis tant d'années.

. Il est dit que le système est plus juste puisque le moindre revenu ouvrira droit (sous réserve de cotisation) à des points ce qui n’était pas le cas avant. C’est certainement un aspect positif mais là encore la présentation est trompeuse : car s’il est vrai qu’avoir gagné (et déclaré) 500 € de revenus (pour un emploi d’été par exemple) ouvrira droit à un petit bout de pension (6,8 € pour 125 € cotisés, soit 1,25 X 5,5 €) alors que dans le système actuel cela ne donnait rien, il n’en demeure pas moins qu’un seul mois de salaire au Smic (150 Smic horaire, soit 1521 €) donnait droit à un trimestre entier, ce qui réduisait d’autant la durée de cotisation, pour avoir une pension à taux plein (42 ans), ce que le nouveau système ne prendra plus en compte.

. Le minimum de retraite pour les assurés qui n'ont pas une retraite complète sera de 1000 euros (85 % du Smic). Tel que présenté dans le rapport, il semble bien que ce sera une pension assurée par la sécurité sociale et non pas un "secours" comme c'est le cas avec le minimum vieillesse actuel (ASPA) qui tient compte des ressources du conjoint. S'il en est bien ainsi, c'est une bonne mesure. Mais il est précisé que cela suppose que l'assuré ait bien fait une carrière complète : ce sera évalué en se basant sur 600 heures Smic par an (pour obtenir l'équivalent d'une année de cotisation, comme c'est le cas actuellement). Donc cela n'est pas gagné pour ceux qui ont vraiment eu des parcours hachés (chômeurs et de manière générale les femmes) qui devront sans doute se rabattre sur l'ASPA (dont le montant sera passé de 800 euros sous Hollande à 900 euros sous Macron).

. Le système est qualifié de façon pompeuse « universel », parce que le régime des fonctionnaires (la pension était avantageusement calculée sur les six derniers mois de salaire) rejoindra celui du régime général. Pour faire passer la pilule, il est dit que les cotisations intégreront les primes (ainsi que les heures supplémentaires), ce qui depuis quelques années est en partie déjà le cas. Mais rien n’est prévu sur le niveau des salaires, qui sont en général, à égalité de diplôme et de fonction, à des montants inférieurs dans le public.

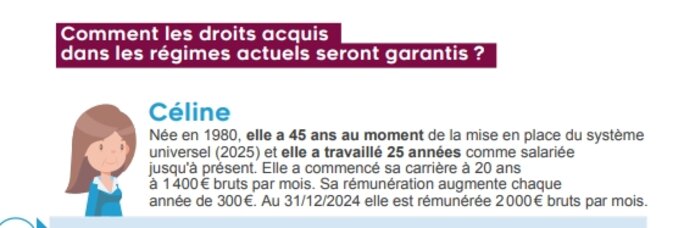

. Pour anecdote, le rapport du Haut-Commissariat prend l’exemple de "Céline" et écrit, emporté par son élan, que sa rémunération augmente chaque année de… 300 € ! Céline a dû être surprise. Il s’agit en réalité d'une augmentation mensuelle de 25 € ce qui fait un revenu supplémentaire annuel de 300 € (et une augmentation de sa rémunération, en 20 ans, évaluée à 600 €, d'où un salaire passant de 1400 à 2000 euros).

_____

. Réforme des retraites : les questions qui fâchent, par Dan Israel (Mediapart, 19 juillet).

. Polémique autour de la présentation de la réforme des retraites, par Catherine Gasté, Le Parisien, 24 juillet [sur la contestation de la validité des exemples donnés].

. Additif le 9 août : après réception de mon article, Henri Sterdyniak, économiste à l'Observatoire français des conjonctures économiques (OFCE), m'a adressé un document dont il est l'auteur qui développe une analyse complète et critique du rapport Delevoye, décortiquant avec précision de nombreux aspects du projet de réforme. Ce texte est en ligne aujourd'hui sur son blog Mediapart : Rapport Delevoye, organiser et garantir la baisse des retraites.

Deux fois le RSA !

Agrandissement : Illustration 4

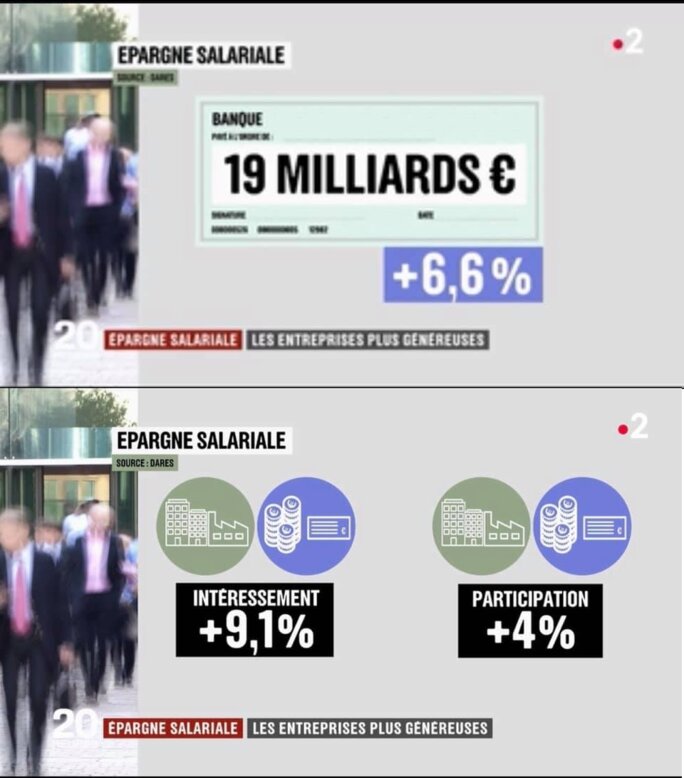

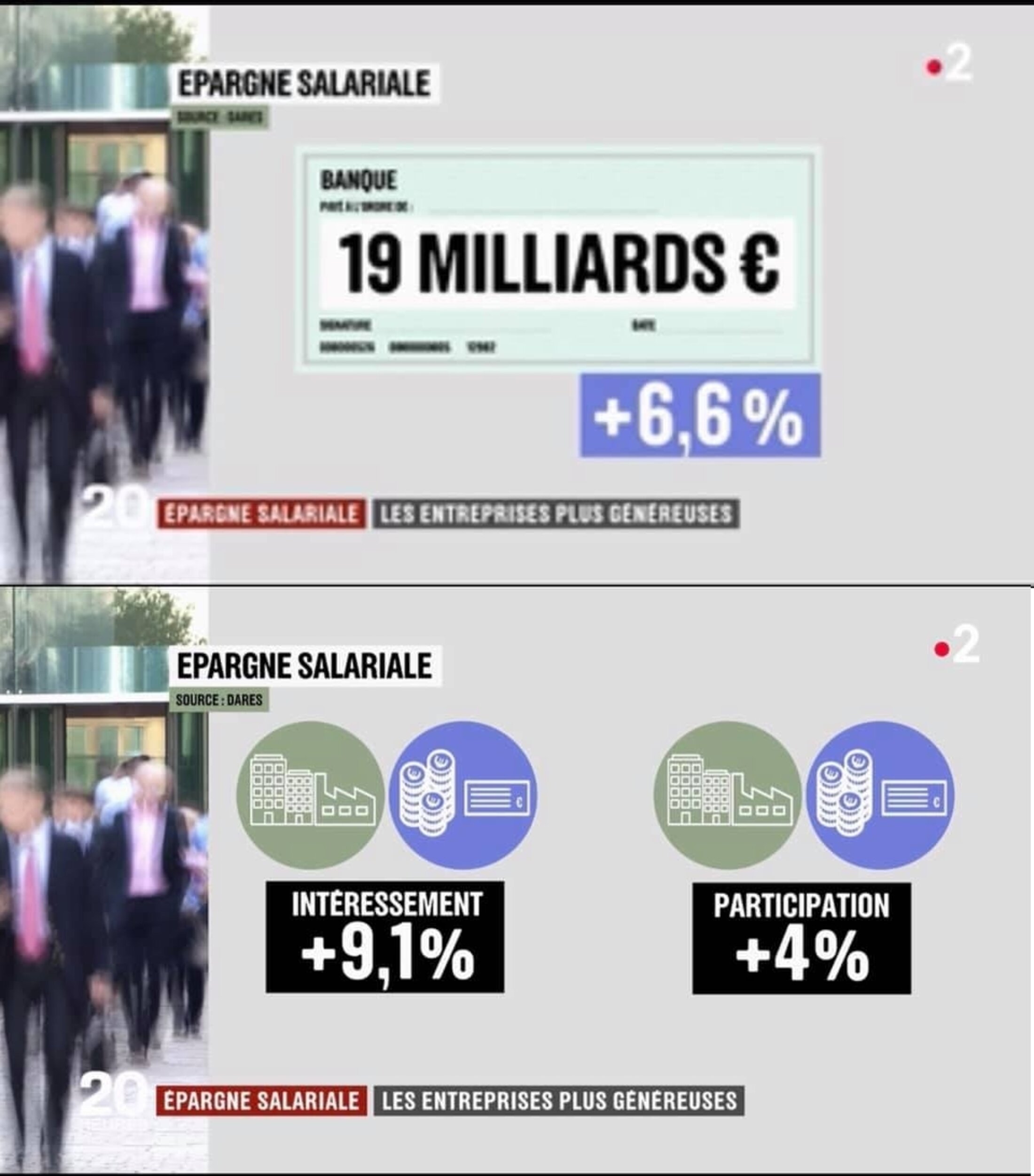

On vient d’annoncer que le montant de la participation, de l’intéressement et des plans d’épargne d’entreprise s’élève à 19 milliards d’euros (en 2017). Dans le secteur privé uniquement et encore, dans les très grosses entreprises le plus souvent. Les fonctionnaires ne perçoivent pas ces sommes complémentaires au salaire. Agnès Verdier-Molinié ou Jean-Marc Daniel, qui poussent des cris d’orfraies dès qu’on évoque le montant total du RSA (soit 10 milliards d’euros bénéficiant à deux millions de foyers, soit environ quatre millions de personnes qui seraient, sinon, dans le sou) ne commenteront pas ce versement qui relève du pouvoir discrétionnaire du patron.

. je ne traite pas ci-dessus de l’intéressement en tant que tel, je me contente de comparer deux sommes en milliards. Il ne faut jamais oublier que des politiques (Sarkozy), des journalistes (Calvi) et des économistes (Daniel) ou qui prétendent l’être (Verdier-Molinié) se sont ingéniés à affirmer que le RSA était d’un montant total qui ruinait la France.

La droite dure

Toujours plus à l’encontre des plus démunis. Une mission d’inspecteurs est chargée de réfléchir à une réforme de l’Aide Médicale d’Etat [AME], avec manifestement la perspective d’en réduire l’impact (elle concerne actuellement 300.000 sans-papiers et coûte moins d’un milliard d’euros). Agnès Buzyn avait pourtant elle-même déclaré aux députés, selon Le Monde : « à chaque fois que l’on tente de raboter quelques euros sur l’AME (…), les bénéficiaires accèdent plus lentement aux soins, arrivent bien plus malades dans les hôpitaux, ce qui, in fine, coûte beaucoup plus cher, sans compter le risque d’exposition infectieuse de la population française ».

Mais il importe pour le pouvoir de ne pas laisser le Rassemblement National en pointe dans le combat contre l’AME, aux côtés de la droite dure, LR et le parti de Dupont-Aignan.

. lien avec l’article du Monde : L’aide médicale réservée aux sans-papiers dans le viseur du gouvernement

10 milliards dans une seule banque

UBS, banque suisse déjà poursuivie et condamnée pour avoir racolé des clients français en France, s’apprêterait à fournir 40.000 noms de contribuables français en infraction (le montant des avoirs est de 10 milliards d’euros, soit le montant annuel du RSA versé à 2 millions de foyers, comme indiqué ci-dessus). On sait que d’autres paradis fiscaux recèleraient 7 à 8 fois ce montant.

À la casse

Des têtes d’œufs avaient imaginé une prime à la casse (pouvant atteindre 5000€) pour acheter une voiture diesel d’occasion ou un véhicule à plus de 60.000 euros. Ce n’est plus possible. On peut penser que cela relevait de technocrates incompétents (comme ceux qui jadis avaient prévu d’acheter l’électricité produite par des particuliers trois fois plus chère que son prix de revente dans le réseau EDF). Mais j’ai des doutes : ils n’auraient repéré la bêtise de telles mesures que maintenant ? Ou cela relève-t-il de manœuvres dont la logique ou peut-être même les intérêts privés nous échappent ?

Bizarre

Agrandissement : Illustration 6

Bizarre, vous avez dit bizarre ? 14 milliardaires français ont augmenté leur capital de 69 milliards d’euros depuis le 1er janvier : record mondial. Comment cela se fait ? Je boucle la boucle : entre le tiers et la moitié de ce montant aurait suffi pour assurer une retraite "décente" pour vingt ans à tous les citoyens dès 62 ans. Un ordre d'idée.

. Les milliardaires français s’enrichissent plus vite que dans n’importe quel autre pays, L'Obs du 2 juillet.

. Le texte principal sur le rapport Delevoye est publié ici dans une version complète inédite. Les autres petites chroniques sont déjà parues quasiment à l'identique sur mon compte Facebook.

Billet n° 483

Contact : yves.faucoup.mediapart@sfr.fr

Tweeter : @YvesFaucoup

[Le blog Social en question est consacré aux questions sociales et à leur traitement politique et médiatique. Voir présentation dans le billet n°100. L’ensemble des billets est consultable en cliquant sur le nom du blog, en titre ou ici : Social en question. Par ailleurs, les 200 premiers articles sont recensés, avec sommaires, dans le billet n°200. Le billet n°300 explique l'esprit qui anime la tenue de ce blog, les commentaires qu'il suscite et les règles que je me suis fixées. Enfin, le billet n°400, correspondant aux 10 ans de Mediapart et de mon abonnement, fait le point sur ma démarche d'écriture, en tant que chroniqueur social indépendant, c'est-à-dire en me fondant sur une expérience, des connaissances et en prenant position.]