[J'ai répondu sur Twitter à Stefano Palombarini qui posait une question à propos d'un exemple utilisé par Henri Sterdyniak (voir ci-dessous) dans son billet "Fake theory, encore". Je reproduis ici ma réponse]

Agrandissement : Illustration 1

Agrandissement : Illustration 2

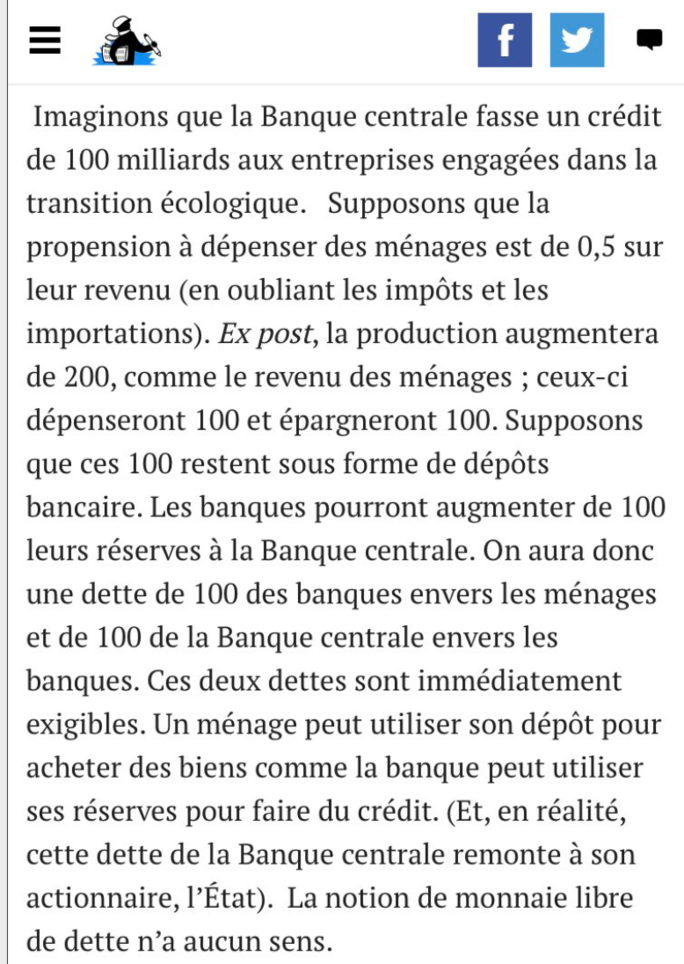

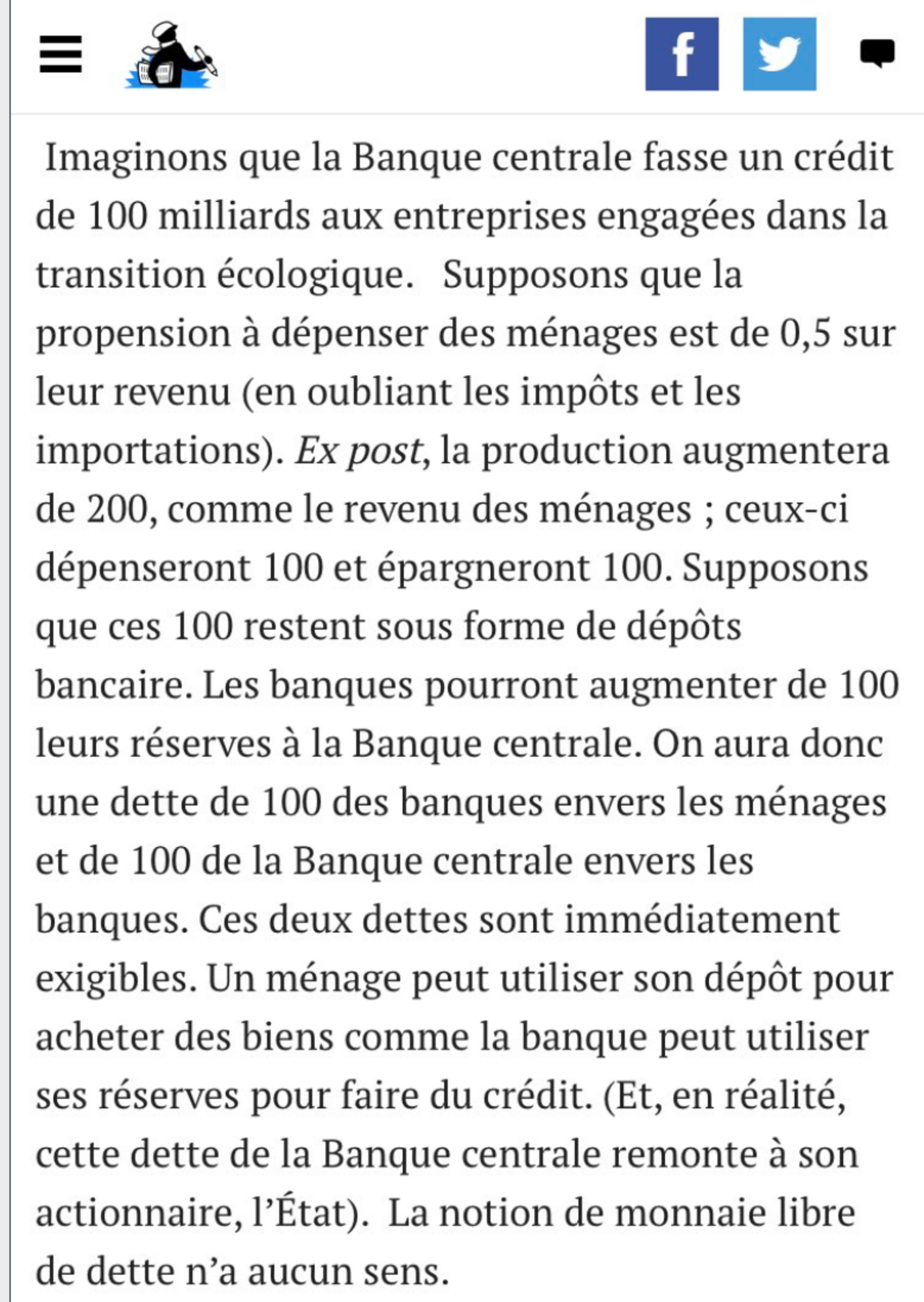

Pour répondre à votre question, ce qui ne va pas dans cet exemple proposé par Henri Sterdyniak pour nous rappeler les bases de la macroéconomie standard, est qu’il s’agit précisément de macroéconomie sans monnaie !

Curieusement, le point de départ est un crédit accordé par la banque centrale (BC) aux entreprises. Or les entreprises n’ont pas de compte à la banque centrale et la banque centrale ne leur accorde pas de crédit !

Certes, avec la monnaie centrale numérique ou avec la monnaie hélicoptère, les entreprises pourraient, à l’avenir, avoir un compte en monnaie centrale, mais 1/ cela n’existe pas encore et 2/Henri Sterdyniak est contre. Est-ce alors parce qu’il s’agit d’interroger le concept de « monnaie libre » ? Sans doute pas puisque, comme c’est un crédit, ce n’est justement pas « libre de dette ».

D’ailleurs, le bouclage macroéconomique de cet exemple suppose que les entreprises remboursent leur crédit à la banque centrale avec les 100 de consommation des ménages qui sont une recette pour elles. En somme, tout ça n’a rien à voir avec un transfert de monnaie centrale libre de dette qui serait sans contrepartie et donc sans remboursement.

Surtout, hormis la création initiale de monnaie centrale pour prêter aux entreprises (ce qui dans les faits n’est pas possible), la monnaie n’existe pas dans cet exemple.

Les banques ne sont, dans l’exemple choisi pour être emblématique du raisonnement macroéconomique traditionnel, que des réceptacles de l’épargne des ménages. Elles ne servent d’ailleurs même pas d’intermédiaires financiers, puisque les 100 d’épargne déposés par les ménages se retrouvent intégralement en réserves à la banque centrale. Les banques dans cet exemple ne créent pas de monnaie et ne la font pas circuler. HS précise à la fin de son exemple que « la banque peut utiliser ses réserves pour faire du crédit », mais

1/ son bouclage macro se fait sans aucun crédit des banques commerciales, donc sans aucune création monétaire par elles,

et 2/ rappelons que ce ne sont pas les réserves à la disposition des banques sur leur compte à la banque centrale qui déterminent leur capacité de création monétaire, mais à l’inverse, la monnaie qu’elles créent en réponse aux demandes de crédits des ménages qui déterminent leur besoin de refinancement en monnaie centrale (donc leurs réserves).

Bref, les banques ne servent à rien dans cet exemple. Elles ne sont qu’une sorte de coffre fort mettant en sécurité l’épargne des ménages. Une conception pour le moins étroite et dépassée. Et qui n’offre, en outre, aucune perspective quant à la socialisation du crédit ou au financement de la transition écologique par les banques que Henri Sterdyniak appelle pourtant de ses vœux.

Concernant la banque centrale dans cet exemple, elle n’a guère plus de raison d’être, hormis pour amorcer le crédit aux entreprises, rôle qui normalement ne lui revient pas. Comme cet exemple fait totalement abstraction de la monnaie et de sa circulation, la banque centrale ne sert à rien, sinon à dire qu’il y en a une. Elle n’est que le réceptacle des réserves des banques (comme les banques sont, selon la même conception erronée, un simple réceptacle de l’épargne des ménages). Comme cette banque centrale ne fait rien d’autre, son résultat net (après remboursement du crédit de 100 par les entreprises, effectué grâce aux 100 de dépense de consommation – recette de vente pour les entreprises - sur les 200 de revenu global distribué grâce aux 100 initiaux d’investissement des entreprises) est une dette nette vis-à-vis des banques correspondant à leurs 100 de réserves, dont elles n’ont rien fait puisqu’elles ne servent à rien dans l’exemple.

La parenthèse introduite par Henri Sterdyniak selon laquelle cette dette de la Banque Centrale remontrait à son Etat actionnaire est foncièrement erronée : la Banque Centrale, dans l’exemple de Henri Sterdyniak, peut faire quelque chose d’impossible, à savoir créer de la monnaie centrale pour octroyer un crédit aux entreprises (qui n’ont pas de compte à la banque centrale …) mais elle ne pourrait pas faire ce que font les Banque Centrale tous les jours, à savoir créer de la monnaie centrale pour servir aux banques la liquidité centrale dont elles ont besoin… c’est plus que bizarre ! La dette de la banque centrale en monnaie centrale peut toujours être honorée par la banque centrale en monnaie centrale puisque c’est elle qui la crée.

Peut-être Henri Sterdyniak avait-il en tête un bouclage macro dans lequel ce sont finalement les réserves des banques sur leur compte à la BC qui lui permettent d’octroyer le crédit initial à des entreprises (qui n’ont pas de compte auprès d’elle). Ce qui revient non seulement à totalement nier le pouvoir de création monétaire des banques centrales mais pose également un sérieux problème de séquencement dans cet exemple : où est le début (le crédit aux entreprises ? les réserves des banques à la banque centrale ?), où est la fin (pour que les banques aient des réserves à la banques centrales, il faut que les ménages aient pu épargner, mais pour qu’ils aient pu épargner il faut que le revenu global ait été engendré par les 100 d’investissement initial financé à crédit) ? Le serpent se mord la queue…

La réalité, qui est que la Banque Centrale crée de la monnaie centrale en prêtant aux banques et en achetant des actifs, est totalement ignorée dans l’exemple de HS. Il n’y a aucune prise en compte des opérations de la Banque Centrale, aucune prise en compte de l’activité des banques, aucune prise en compte de la relation entre les banques et leur banque centrale.

Alors que la sphère financière est devenue énorme, que Henri Sterdyniak entend du reste dénoncer le profond désordre du capitalisme financiarisé, que la monnaie y circule bien plus et bien plus vite que dans la sphère réelle, la macroéconomie ressassée par Henri Sterdyniak n’intègre ni finance, ni monnaie, et a fortiori ni l’activité des banques ni celles des banques centrales telles qu’elles existent. Une macroéconomie sans monnaie incapable d’aider à penser le capitalisme financiarisé !

Jézabel Couppey-Soubeyran, économiste d’aujourd’hui.

[1]https://blogs.mediapart.fr/henri-sterdyniak/blog/151220/fake-theory-encore